非常勤講師としてキャリアアップをしていくと、コマ数が増え、収入も増えていきます。

無知だった私は、

やった!お給料増える!

と、何も考えずに働けるだけ働いていたのですが…

「健康保険」「年金」という大切な存在について何も考えていなかったのです。

この記事では、無知だった私が

健康保険・年金を

60万円以上支払うことになった

失敗談をご紹介します。

- 非常勤でしっかり稼いでいきたい方

- これから扶養を外れるくらい働く予定の方

はぜひ最後までご覧ください。

\YouTubeはこちら/

\資格を取るならここ!/

れい

〈プロフィール〉

サイドFIREしたいフリーランス日本語教師

- 非常勤日本語教師(5年目)

- 週末のみitalki

- 韓国語学習歴3年

- オンライン英語歴1年

- 2週間の超短期留学経験あり(2023年)

- TOPIK3級(日常生活レベル)取得

- 投資初心者

経緯

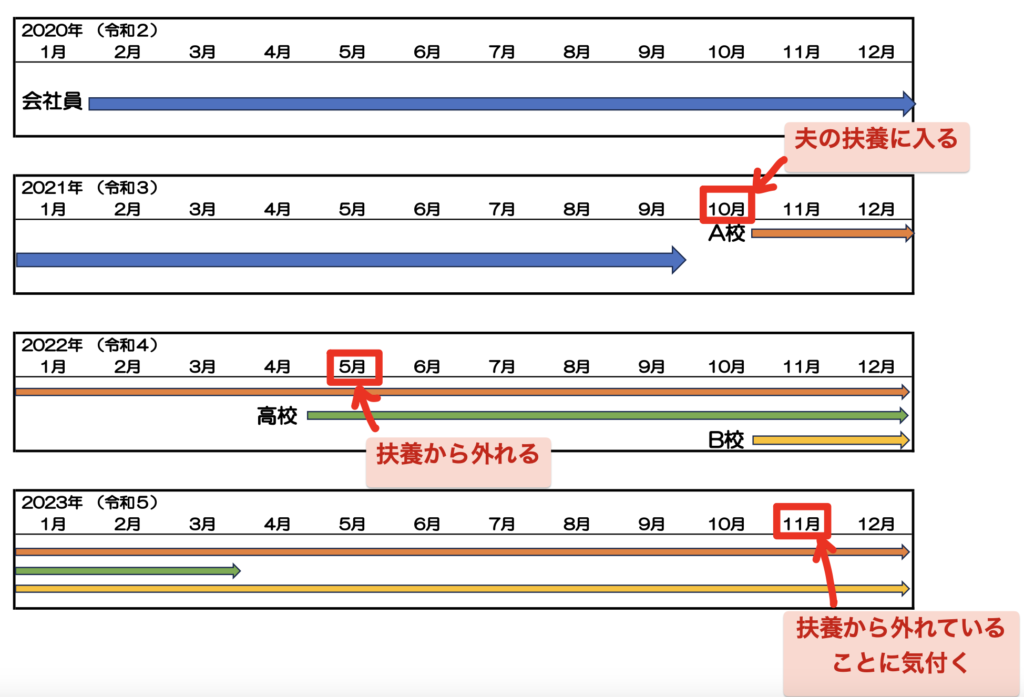

まずは、一気に60万円以上の支払いが必要になった経緯を簡単にご説明します。

- 2021年10月:夫の扶養内で勤務スタート

- 2022年 5月:掛け持ち開始、扶養から外れる(扶養から外れたことに気づかず)

- 2023年11月:扶養から外れている事実を知る→1年半分遡って健康保険料と年金を支払う(60万円超)

表にすると以下のようになります。

毎年確定申告をして、税金まわりのことはしっかり手続きできているつもりでいたのですが

社会保険のことにまで頭が回っておらず…

2023年11月に夫の勤め先から通知が来るまで、全く気づきませんでした。

その時点で扶養から外れて1年半経っていたので、

1年半分の健康保険料と年金をまとめて支払わなければならなくなったのです。

手続きはどこでするの?

私の場合、市役所で全ての手続きができました。

・身分証明書

・健康保険資格喪失証明書

「健康保険資格喪失証明書」は、夫の勤め先から出してもらったものです。

支払い内容の内訳

ここからは、支払い内容の内訳についてご説明します。(100円以下切り捨て)

- 健康保険料(R4)235,000円

- 健康保険料(R5)103,000円

- 年金(R4.5〜R5.11)314,000円

- 計:652,000円

健康保険料は前年の収入によって金額が変わるので、R4年分とR5年分で10万円以上差があります。

年金は毎月定額とのことで、R5年度は月16,520円でした。(まとめて払うと割引あり)

反省|フリーランスは自己責任!

これまでは「確定申告をしていれば大丈夫!」と考えていましたが…

健康保険と年金は、また別の手続きが必要でした。

フリーランスになると、会社勤めの頃は必要なかった手続きが増えてきます。

これから掛け持ち勤務を考えている方や、フリーランスになろうとしている方は気をつけておきましょう。

コメント