独身時代の貯金、どうしてますか?

以前はお金=貯めるor使うという選択肢しか知らなかった私。

しかし、30代になり「お金に働いてもらう=増やす」という投資の考えを知りました。

2024年の新NISAスタートに合わせて色々と調べ、

独身時代の貯金を使って投資にチャレンジしてみることにしました!

この記事では、投資初心者の筆者が

- 独身時代の貯金120万円を元手に

- 新NISA制度を活用して

- ちょっとしたお小遣い稼ぎをする

過程を、実際の金額を公開しながら紹介していきます。

- 投資に興味がある

- 新NISAを使ってみたい

- 人には聞けないお金の話をのぞいてみたい

という方はぜひご覧ください。

れい

〈プロフィール〉

サイドFIREしたいフリーランス日本語教師

- 非常勤日本語教師(5年目)

- 週末のみitalki

- 韓国語学習歴3年

- オンライン英語歴1年

- 2週間の超短期留学経験あり(2023年)

- TOPIK3級(日常生活レベル)取得

- 投資初心者

\NISAの全体像を掴むならこの1冊!/

\漫画で読みたい人はこちら!/

どちらの本も初心者向け!

サクッと読めておすすめです

\YouTubeはこちら/

我が家の家計状況

まずは、我が家の家計について簡単にご説明します。

少し長くなりますので

とりあえず投資実績が見たい!

という方はこちらからスキップ可能です。

夫婦の財布は一括管理

我が家は、結婚後の家計は一括管理です。

- 結婚前の貯金→それぞれの自由

- 結婚後の収入→共有財産

として、結婚後に入ってきたお金(給与、お祝い等)は夫婦共有の通帳に入金しています。

通帳は複数を使い分けており、夫名義・私名義のどちらの通帳もありますが

基本的に管理は私がすることにしました。

私は細かい数字を扱うのが得意でしたが、

主人はお金の管理が苦手だったので…

結婚前の貯金額

お互い30歳目前に結婚した私たち夫婦、それぞれの結婚前の貯金額は…

- 夫:100万円弱

- 私:550万円程度

主人の貯金額を知った時、正直ちょっとびっくりしました…

本人曰く「自分でもなぜ貯まっていないかわからない」とのこと。

しかし、お金のことについて色々聞いてみると、主人がソニーでドル建ての外貨保険をしていることが発覚!

そのつながりでソニーのライフプランナーさんに会ったのが、私が投資を知るきっかけでした。

400万円を一括投資

担当のライフプランナーさんは元々主人と同じ会社で働いていた方で、とても親身になって相談に乗ってくれました。

当時、「投資」の「と」の字も知らなかった私ですが

- 投資の基本

- 投資のメリット、デメリット

について知り、独身時代の貯金400万円を一旦預けてみることに。

2021年に預けたその400万円は毎年10%以上の含み益が出ていて、現在の評価額は約600万円になっています。

今考えると、全額預けてもよかったのですが…

当時は投資未経験ということもあり、全額を預けるという選択に踏み切れませんでした。

残りの150万円の行方

400万円を一括投資したことによって、私の独身時代の貯金は150万円程度になりました。

そして結婚3年以上が経ち、気づいたことがあります。

独身時代の貯金って

使うタイミングない…

我が家は夫婦の財布は一緒なので、結婚後に独身時代の貯金を使うことはほとんどありませんでした。

唯一、韓国に短期留学した時の費用は独身時代の貯金から捻出しました。

留学費用についてはこちらの記事をご覧ください。

結婚後、共有の貯金も生活防衛費としてある程度貯まってきました。

結局、私の通帳には独身時代の貯金が120万円ほどずっと残っている状態。

寝かせておくのはもったいないな〜、と思っていた矢先、新NISA制度がスタート!

そこで、ずっと寝かせておいた120万円を、新NISAを使って自分で投資してみることにしました。

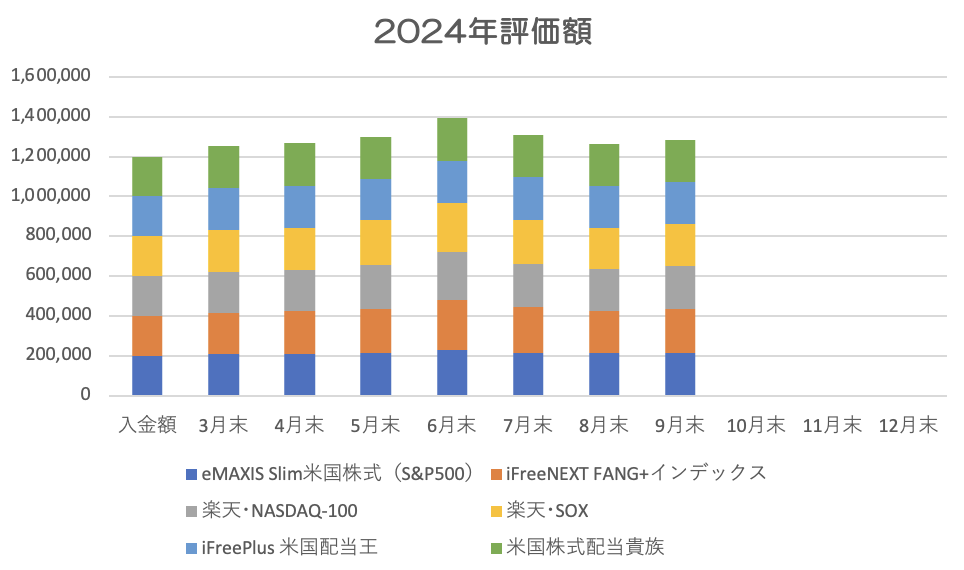

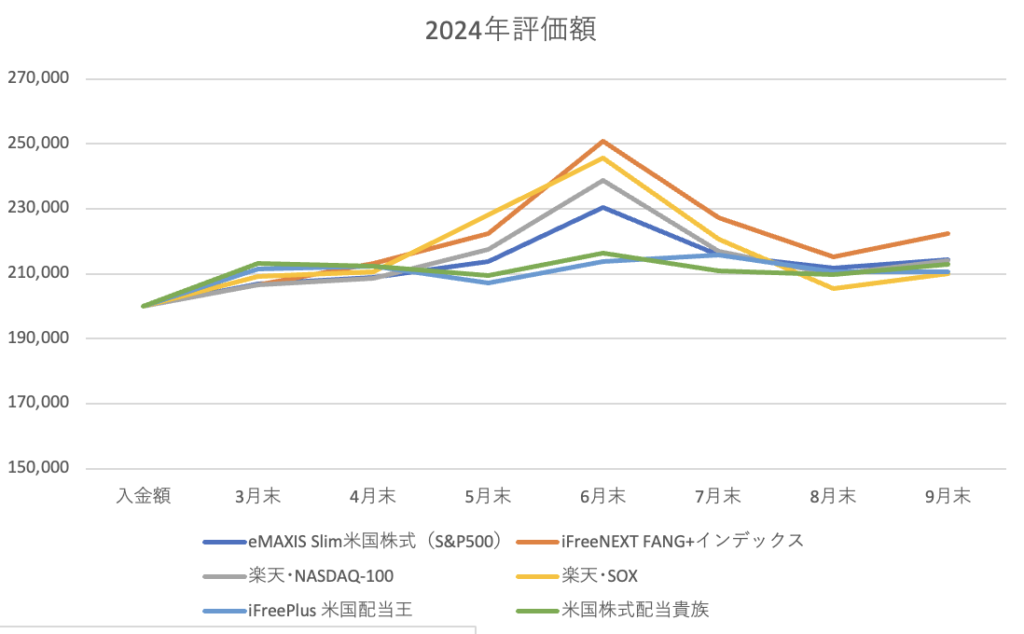

120万円の投資結果|ポートフォリオ公開(7ヶ月目)

購入した銘柄は以下の6つです。

- eMAXIS Slim米国株式(S&P500)

- iFreeNEXT FANG+インデックス

- 楽天・NASDAQ-100

- 楽天・SOX

- iFreePlus 米国配当王

- 米国株式配当貴族

それぞれに20万円ずつ入金して、7ヶ月経った金額がこちらです。

| S&P500 | FANG+ | NASDAQ | SOX | 配当王 | 配当貴族 | 計 | |

|---|---|---|---|---|---|---|---|

| 入金額 | 200,000 | 200,000 | 200,000 | 200,000 | 200,000 | 200,000 | 1,200,000 |

| 2024年3月末 | 207,041 | 206,700 | 206,744 | 209,270 | 211,574 | 213,328 | 1,254,657 |

| 2024年4月末 | 209,020 | 213,148 | 208,718 | 210,646 | 212,439 | 212,344 | 1,266,315 |

| 2024年5月末 | 213,936 | 222,483 | 217,515 | 228,113 | 207,089 | 209,572 | 1,298,708 |

| 2024年6月末 | 230,458 | 250,730 | 238,720 | 245,827 | 213,909 | 216,472 | 1,396,116 |

| 2024年7月末 | 215,770 | 227,392 | 217,008 | 220,597 | 215,868 | 211,087 | 1,307,722 |

| 2024年8月末 | 211,674 | 215,174 | 209,733 | 205,423 | 210,522 | 209,889 | 1,262,415 |

| 2024年9月末 | 214,313 | 222,347 | 214,150 | 209,958 | 210,540 | 213,097 | 1,284,405 |

| 評価損益 | +14,313 | +22,347 | +14,150 | +9,958 | +10,540 | +13,097 | +84,405 |

| 前月比 | +2,639 | +7,173 | +4,417 | +4,535 | +18 | +3,208 | +21,990 |

2ヶ月ぶりのプラス|やっぱり嬉しい!

120万円を入金したのは3月の中旬だったので、現在7ヶ月ほど経ちました。

6月末までは順調に評価額が上がっていっていたものの、7月末から2ヶ月間下落が続いていたので

久しぶりのプラスです!

NISAは毎月の推移で一喜一憂するものではない、とはわかっていますが…

やっぱりプラスになると

嬉しいですよね!

ですが、そもそも投資信託への投資は長期戦。

私が入金したのはしばらく使う予定がないお金だったので、これからも

- 投資信託への投資は長期投資

- 資産が減るリスクもある

ということを肝に銘じて、あまり神経質にならないように投資を続けていく予定です。

新ファンド「楽天・高配当株式・米国ファンド(楽天SCHD)」積立開始!

2024年9月27日に、楽天から

「楽天・高配当株式・米国ファンド(楽天SCHD)」

の取り扱いが開始されました。→楽天証券公式サイト

そこで、毎月3万円の積み立てを始めます!

楽天SCHDの買い方|積み立て設定方法(画像あり)

今回私は、「楽天SCHD」を毎月30,000円で積み立てることにしました。

ここからは、楽天証券のサイトで積立設定をする方法についてご紹介します。

ホーム画面から検索

まずは、楽天証券にログインして、投資信託を検索します。

「楽天・高配当株式・米国ファンド(四半期決算型)」が正式名称です。

積立設定をする

ファンドの詳細ページの右下「積立設定」から、「NISA成長投資枠」を選びます。

楽天SCHDは「つみたて投資枠」での投資はできません。

積立設定|①口座を選択する

引落口座はどこでも大丈夫ですが、

私はポイントがつくので「楽天カードクレジット決済」を選びました。

楽天カードクレジット決済の場合は

積立指定日を選択することはできません。

積立設定|②積立金額を入力する

続いて、積立金額を設定します。

私は毎月30,000円で設定しましたが、

100円以上であれば、1円単位で好きな金額を積み立てることが可能です。

また、楽天ポイントを利用する場合はこちらで設定してください。

積立設定|③分配金コース、④口座を選ぶ

「楽天SCHD」は、年4回の分配金が大きな魅力です。

私はこの分配金目当てで積み立てるので、分配金を受け取ることができる「受取型」を選択しました。

そして、新NISAで投資をしたい方は、④で「NISA成長投資枠」を選びましょう。

目論見書の確認

投資信託を購入したり、積み立てたりする場合には必ず「目論見書」の確認が必要です。

目論見書には、購入時の手数料や保有している間にかかる費用、ファンドの特色やリスクなどの情報が書かれています。

注文内容の確認

最後は設定内容の確認です。

・引落方法

・積立金額

・分配金コース

・口座区分

はしっかり確認するようにしましょう!

買付日確認、暗証番号入力

設定日に応じて、初回の積立日が決まります。

今回は10月3日に積立設定をしたので、初回買付日(積立が始まる日)は11月8日です。

それ以降は、毎月8日に自動的に積み立てが継続します。

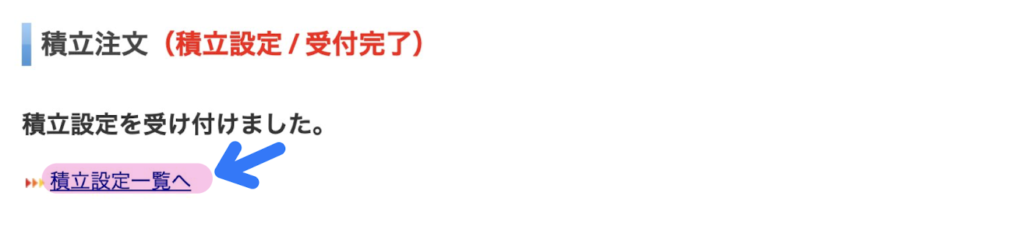

最後に暗証番号を入力して、注文完了です!

最終確認

注文が完了したら、「積立設定一覧」から最終確認をしましょう。

積立が開始したら、楽天SCHDの推移も

ご紹介していきます!

投資の勉強|情報収集

新NISA口座は1月の時点で作っていたのですが、

情報を集めすぎて何をどうしていいのか全く判断できずに、3月中旬までスタートできませんでした。

特に私にとって失敗だったのは

闇雲にさまざまな方法で情報を集めてしまったこと

でした。

情報が多すぎて、判断力が低下してしまい決断までに時間がかかってしまいました。

今思えば、投資初心者は情報源を絞って、基本さえ押さえておけば大きな失敗はしないのではないかと思います。

結局私も原点に立ち返り、本で情報収集をすることに。

\NISAの全体像を掴むならこの1冊!/

\漫画で読みたい人はこちら!/

こちらの2冊は、タイトルに「新NISA」とありますが、投資の基本も含めて理解したい人にもおすすめです。

無料でたくさんの情報が仕入れられる時代にお金を出して本を買うのは抵抗があるかもしれませんが、

自分の大切な資産が数千円で守れるのなら安いものだと思います。

「情報が多すぎてわからない!」と投資をしないことの方が、数千万円単位での損、というのが私の考えです。

まとめ

今回の投資はこれ以上入金の予定はなく、特に使用目的もありません。

強いて言えば

いつかプラスになって、

ちょっとお小遣いになればいいなー

くらいのスタンスです。

このブログでは、毎月月末に投資評価額の推移をご紹介する予定です。

- 投資に興味がある

- 新NISAを使ってみたい

- 人には聞けないお金の話をのぞいてみたい

という方はぜひこれからもチェックしていただけると嬉しいです。

コメント